Was ist eine Eigenverwaltung?

Die Eigenverwaltung ist eine besondere Form eines Insolvenzverfahrens und dadurch gekennzeichnet, dass anstelle eines Insolvenzverwalters der Geschäftsführer als Vertretungsorgan des Unternehmens das Verfahren unter Beachtung der insolvenzrechtlichen Vorschriften führt. Insolvenzrechtlich gesprochen bleibt die Verwaltungs- und Verfügungsbefugnis beim Unternehmen und geht nicht auf den Insolvenzverwalter über. Ein vom Gericht bestellter Sachwalter kontrolliert den Prozess.

Nach der Stellung eines Insolvenzantrages bestellt das zuständige Insolvenzgericht bei einem laufenden Geschäftsbetrieb gewöhnlich einen vorläufigen Insolvenzverwalter. Hierbei geht die Verfügungsbefugnis entweder vollständig auf den vorläufigen Insolvenzverwalter über, oder sie steht zumindest unter dessen Zustimmungsvorbehalt. Damit verliert der Geschäftsführer weitgehend, wenn nicht gar vollständig, die Möglichkeit der Einflussnahme auf sein Unternehmen. Das mag zum Schutz der Insolvenzmasse und der späteren bestmöglichen Befriedigung der Gläubiger des Schuldners bisweilen notwendig und sinnvoll sein. Tatsächlich kann ein solcher „Machtwechsel“ mitunter aber auch dazu führen, dass bereits begonnene Sanierungsprozesse unterbrochen oder ganz abgebrochen werden und persönliche Geschäftsbeziehungen sowie Know-how für eine erfolgreiche Fortführung nicht mehr zur Verfügung stehen.

Mit der sog. Eigenverwaltung nach § 270 InsO hat der Gesetzgeber daher eine Verfahrensalternative geschaffen, welche es dem Schuldner erlaubt, auch nach Antragstellung und Verfahrenseröffnung die Geschicke des Unternehmens zu lenken. Damit werden auch sämtliche Sanierungsoptionen für das Unternehmen offen gehalten. Der Steuerungsverlust, der durch das Hinzutreten eines (vorläufigen) Insolvenzverwalters oftmals befürchtet wird, bleibt aus; das gesamte Verfahren bleibt plan- und vorhersehbar.

Welche Vorteile bietet die Eigenverwaltung?

Die Eigenverwaltung hat gegenüber der Regelinsolvenz erhebliche Vorteile:

- Ein eigenverwaltetes Insolvenzverfahren wird von den Geschäftspartnern und außenstehenden Dritten nicht als klassisches, auf Abwicklung ausgerichtetes Insolvenzverfahren, sondern als Sanierungsverfahren verstanden.

- Das Know-how der Entscheidungsträger bleibt im Unternehmen erhalten und wird nicht – wie in den meisten Regelinsolvenzverfahren – durch einen Insolvenzverwalter abgelöst.

- Enge Kundenbeziehungen und langjährig aufgebautes Vertrauen können für die Sanierung besser nutzbar gemacht werden, was insbesondere im Projektgeschäft unerlässlich ist.

- In der Eigenverwaltung wird statt eines Insolvenzverwalters ein Sachwalter bestellt, der nur eine überwachende Funktion ausübt und Nachteile zu Lasten der Gläubiger vermeiden soll.

- Steuerverbindlichkeiten, welche im Zeitraum des vorläufigen Eigenverwaltungsverfahrens begründet werden, führen nach Verfahrenseröffnung nicht zur Entstehung von Masseverbindlichkeiten und schmälern daher nicht die Insolvenzmasse.

Welche Voraussetzungen sind an ein Eigenverwaltungsverfahren geknüpft?

- Eigenantrag des Schuldners.

- Keine Nachteile für die Gläubiger.

Eine Eigenverwaltung setzt vor allem Vertrauen der Beteiligten voraus, seien es die Banken, die als maßgebliche Gläubiger Einfluss auf die Eigenverwaltung nehmen können, seien es Schlüssellieferanten und Kunden oder etwa die Mitarbeiter; für alle gilt das Gleiche: Frühzeitige Kommunikation und Transparenz als unverzichtbare Mindestbedingung für eine erfolgreiche Sanierung in Eigenverwaltung.

Was können wir für Sie tun?

LECON begleitet Eigenverwaltungsverfahren als Sanierungsberater oder als Sachwalter.

Wir unterstützen das eigenverwaltende Unternehmen von der korrekten Antragstellung bis hin zur Verfahrensbeendigung mittels Insolvenzplan.

Wir erstellen tragfähige Sanierungskonzepte und begleiten die Umsetzung.

Wir übernehmen die Kommunikation mit Gericht und Stakeholdern.

PRE-ESUG-CHECK

Die erfolgreiche Durchführung eines Eigenverwaltungsverfahrens bedarf einer professionellen Vorbereitung. In einem PRE-ESUG-Check prüft LECON daher, inwieweit die Voraussetzungen für die Durchführung dieses insolvenzrechtlichen Sanierungsverfahrens gegeben sind.

Schutzschirmverfahren

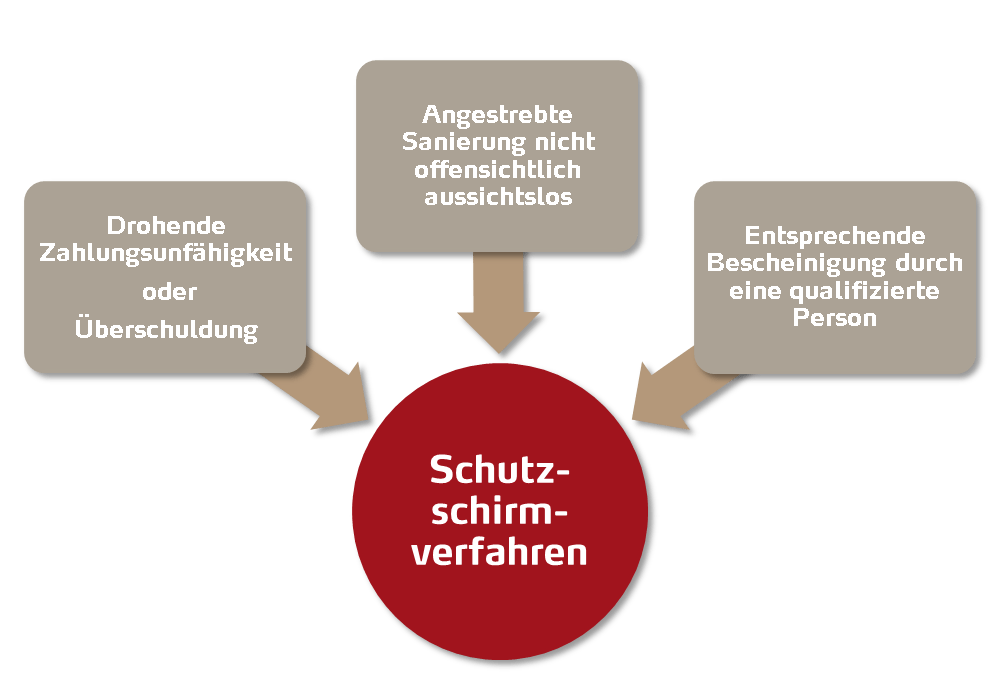

Wichtiger Meilenstein in der Entwicklung des Insolvenzrechts ist das mit Inkrafttreten des ESUG eingeführte Schutzschirmverfahren nach § 270 b InsO. Es stellt eine besondere Verfahrensart dar und bietet Schuldnern, denen die Zahlungsunfähigkeit droht oder die überschuldet sind, die Möglichkeit, eine Sanierung im Rahmen der Eigenverwaltung vorzubereiten, während sie für einen Zeitraum von höchstens drei Monaten vor Anträgen und Sicherungsmaßnahmen der Gläubiger geschützt sind.

Vorteile eines Schutzschirmverfahrens:

Planbarkeit des Verfahrens:

Der Schuldner kann selbstbestimmt die Krisenursachen beseitigen und sich zugleich aller insolvenzrechtlicher Sanierungstools bedienen.

Kooperation statt Konfrontation:

Das Schutzschirmverfahren ist ein Kooperationsverfahren. Die Chancen auf eine erfolgreiche Sanierung werden durch eine frühe Einbeziehung und enge Zusammenarbeit mit den Gläubigern wesentlich erhöht.

Die Einleitung des Sanierungsverfahrens wird nach der geltenden, herrschenden Auffassung der Gerichte nicht öffentlich bekannt gemacht, so dass das Unternehmen in einem Zeitraum von bis zu drei Monaten unter dem Schutz des Insolvenzrechts die Ausarbeitung und Umsetzung des Sanierungsplans vorantreiben kann. LECON unterstützt als aktiver Partner Ihres Unternehmens den gesamten Prozess von der Vorbereitungsphase bis zum Abschluss des Sanierungsverfahrens insolvenzrechtlich sowie betriebswirtschaftlich. LECON bietet auch die Erweiterung der Geschäftsführung durch einen Sanierungsexperten an.

Voraussetzungen eines Schutzschirmverfahrens:

Verfahrensablauf:

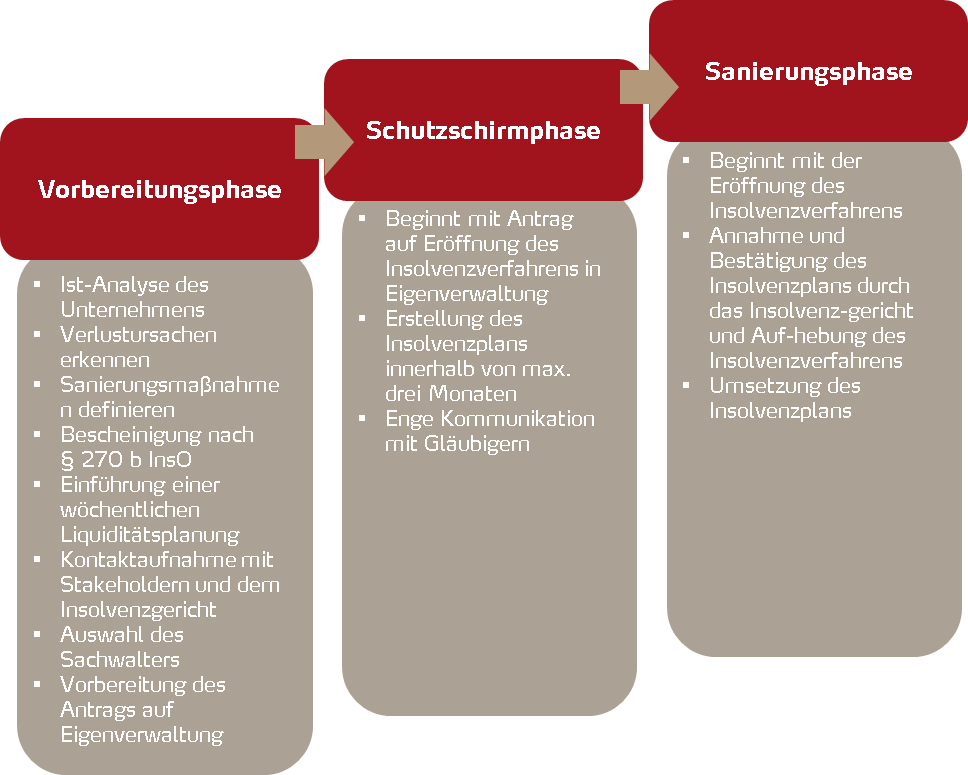

Der Ablauf eines Schutzschirmverfahren erfolgt in drei Phasen.

In der Vorbereitungsphase erfolgt eine Ist-Analyse der Vermögens-, Finanz- und Ertragslage des Schuldners. Dabei ist es ganz gleich in welcher Rechtsform (Personen- oder Kapitalgesellschaft) der Schuldner organisiert ist oder ob es sich um eine natürliche Person handelt – das Schutzschirmverfahren steht grundsätzlich jedem Insolvenzschuldner offen. Verlustursachen werden dabei aufgedeckt und Sanierungsmaßnahmen definiert. Im Anschluss daran wird das Sanierungskonzept erarbeitet. Das Controlling wird angepasst, u.a. durch Einführung einer wöchentliche Liquiditätsplanung. Eine frühzeitige Kontaktaufnahme mit den Stakeholdern und dem Insolvenzgericht ist ratsam. Eine Bescheinigung nach § 270 b InsO muss eingeholt und die Auswahl des (vorläufigen) Sachwalters getroffen werden. Optimal ist ein Vorbereitungszeitraum von drei Monaten.

Zum Abschluss der Vorbereitungsphase wird die Eröffnung des Insolvenzverfahrens in Eigenverwaltung beantragt und die Schutzschirmphase beginnt. Nun wird innerhalb von maximal drei Monaten in enger Absprache mit den Gläubigern ein Insolvenzplan zur rechtlichen Umsetzung des Sanierungskonzepts ausgearbeitet und erste Sanierungsmaßnahmen umgesetzt. Der Schuldner hat zudem die Möglichkeit, u.a. Schutz vor Zwangsvollstreckungsmaßnahmen zu beantragen.

Mit Eröffnung des Insolvenzverfahrens beginnt schließlich die Sanierungsphase. In einem Erörterungs- und Abstimmungstermin wird der Insolvenzplan unter den Beteiligten erörtert und anschließend wird darüber abgestimmt. Haben die Beteiligten den Plan angenommen und das Gericht ihn rechtskräftig bestätigt, treten die Wirkungen des Plans ein und das Gericht beschließt die Aufhebung des Insolvenzverfahrens.

Beendigung der Schutzschirmphase

Ist ein Schutzschirmverfahren angeordnet, muss das Gericht diese Anordnung wieder aufheben, wenn der vorläufige Gläubigerausschuss einen entsprechenden Antrag stellt (§ 270 b Abs. 4 S. 1 Nr. 2 InsO). Dabei muss der Antrag weder mit Gründen versehen noch einstimmig beschlossen worden sein.

Fazit

Der (vorläufige) Gläubigerausschuss ist damit Chance und Werkzeug zugleich, um als Gläubiger ein Insolvenzverfahren zu steuern und klare Zielvorgaben zu machen.

Das kann LECON für Sie tun:

- Kompetente Beratung in der Krise

- Vertretung der Gläubigerinteressen

- Professionelle Vertretung im Gläubigerausschuss

- Realisierung von Aus- und Absonderungsrechten

- Prüfung von Insolvenzplänen

- Bewertung von Sanierungskonzepten

Rechtsprechung zum Gläubigerausschuss

- LG Landshut, Beschluss vom 20.07.2015 – 33 T 1203/15 (=ZIP 2015, 1554) – Keine Einsicht der Insolvenzgläubiger in die Unterlagen des Gläubigerausschusses.

- BGH, Urteil vom 25.06.2015 – IX ZR 142/13 – Haftung der Ausschussmitglieder wegen unzureichender Kassenprüfung.

- LG Halle, Beschluss vom 14.11.2014 – 3 T 86/14 (=ZIP 2014, 2355) – Gläubigerausschuss lehnt die vorläufige Eigenverwaltung ab („MIFA“).

- BGH, Urteil vom 09.10.2014 – IX ZR 140/11 – Zur Haftung der Ausschussmitglieder nach § 71 InsO; Konkretisierung der Prüfungspflicht von Geldverkehr und -bestand nach § 69 Satz 2 InsO.